У многих застройщиков с ипотечным разделом на первый взгляд всё в порядке. Есть общая страница, есть семейная ипотека, IT, военная, маткапитал, рассрочка. Где-то добавлен калькулятор, где-то FAQ, где-то форма заявки, где-то подборка квартир. Если смотреть на это списком, кажется, что раздел собран добротно и закрывает все базовые запросы.

Но проблема в том, что пользователь не оценивает раздел списком. Он заходит на сайт с довольно приземлённой задачей: быстро понять, подходит ли ему вообще этот сценарий покупки, какой может быть платёж и куда идти дальше. И вот здесь многие ипотечные страницы начинают давать сбой. Не потому, что на них мало информации, а потому, что эта информация существует кусками и не складывается в понятный маршрут.

Вместо того чтобы вести человека к решению, интерфейс нередко заставляет его самому разбираться в структуре раздела. Где общая ипотека, а где уже конкретная программа. Где можно просто посмотреть условия, а где реально начать действовать. Почему один и тот же смысл повторяется на нескольких экранах. И зачем рядом стоят сразу четыре кнопки с разными следующими шагами.

Что мы смотрели в исследовании

Когда мы разбирали ипотечные страницы, нас интересовал не визуал сам по себе. Красиво или некрасиво — слишком слабый критерий для такого сценария. Важно другое: помогает ли страница человеку разобраться в выборе или просто выкладывает на него много информации сразу.

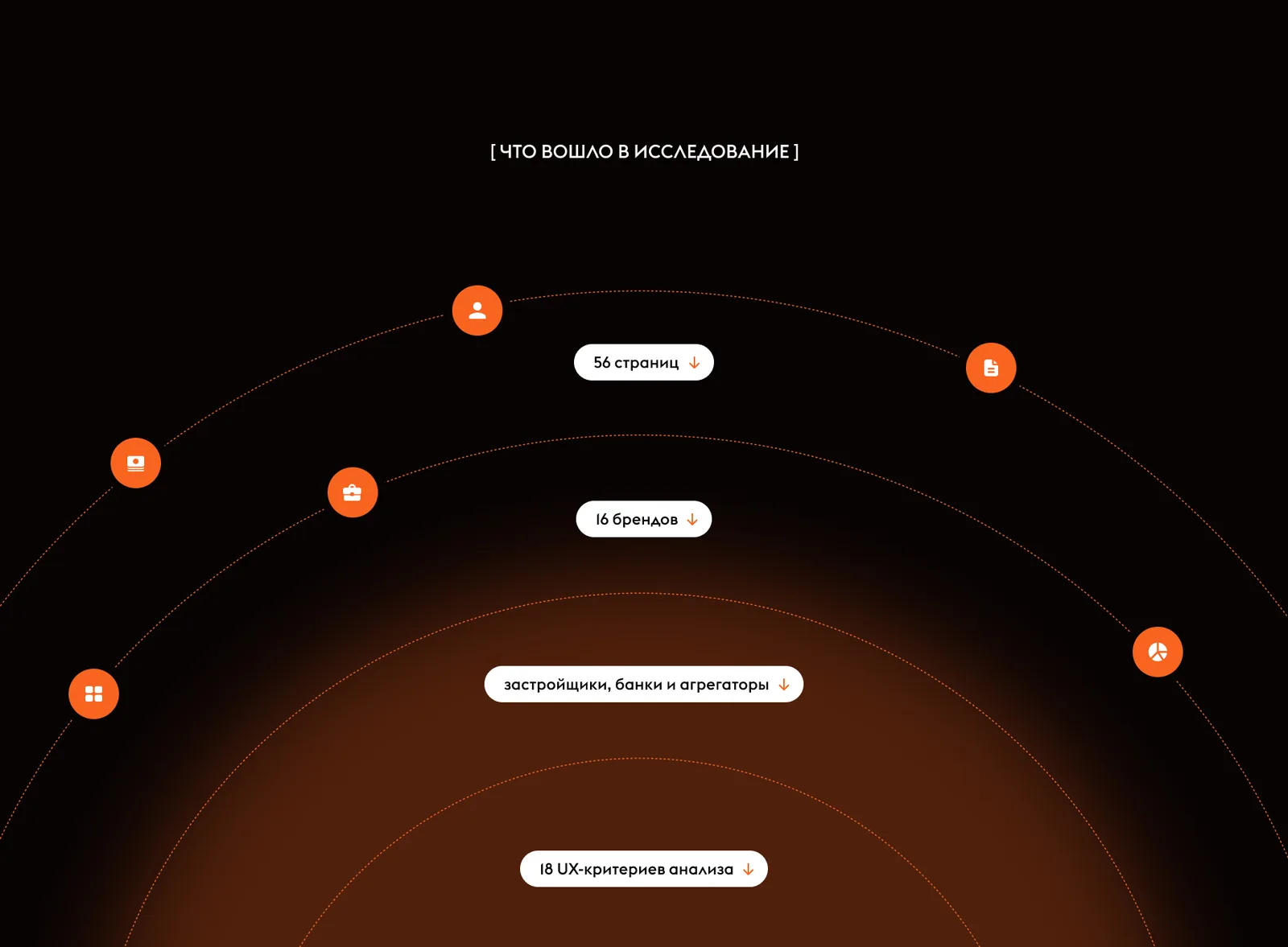

Поэтому мы смотрели на ипотечные разделы застройщиков, банков и агрегаторов не как на набор блоков, а как на маршрут пользователя. Нас интересовало, как человек попадает в раздел, как понимает разницу между программами, как двигается к заявке, не ломается ли логика между общей страницей и специализированными сценариями, и как всё это чувствует себя на мобильном.

Отдельно анализировали не только “ипотеку вообще”, но и страницы под конкретные программы: семейную ипотеку, IT, военную, маткапитал и рассрочку. И это, пожалуй, был один из самых важных моментов. Потому что ипотечный раздел давно уже не живёт в формате одной универсальной страницы. У него несколько слоёв, несколько сценариев, и именно в местах перехода между ними чаще всего начинается путаница.

Где у рынка чаще всего ломается логика

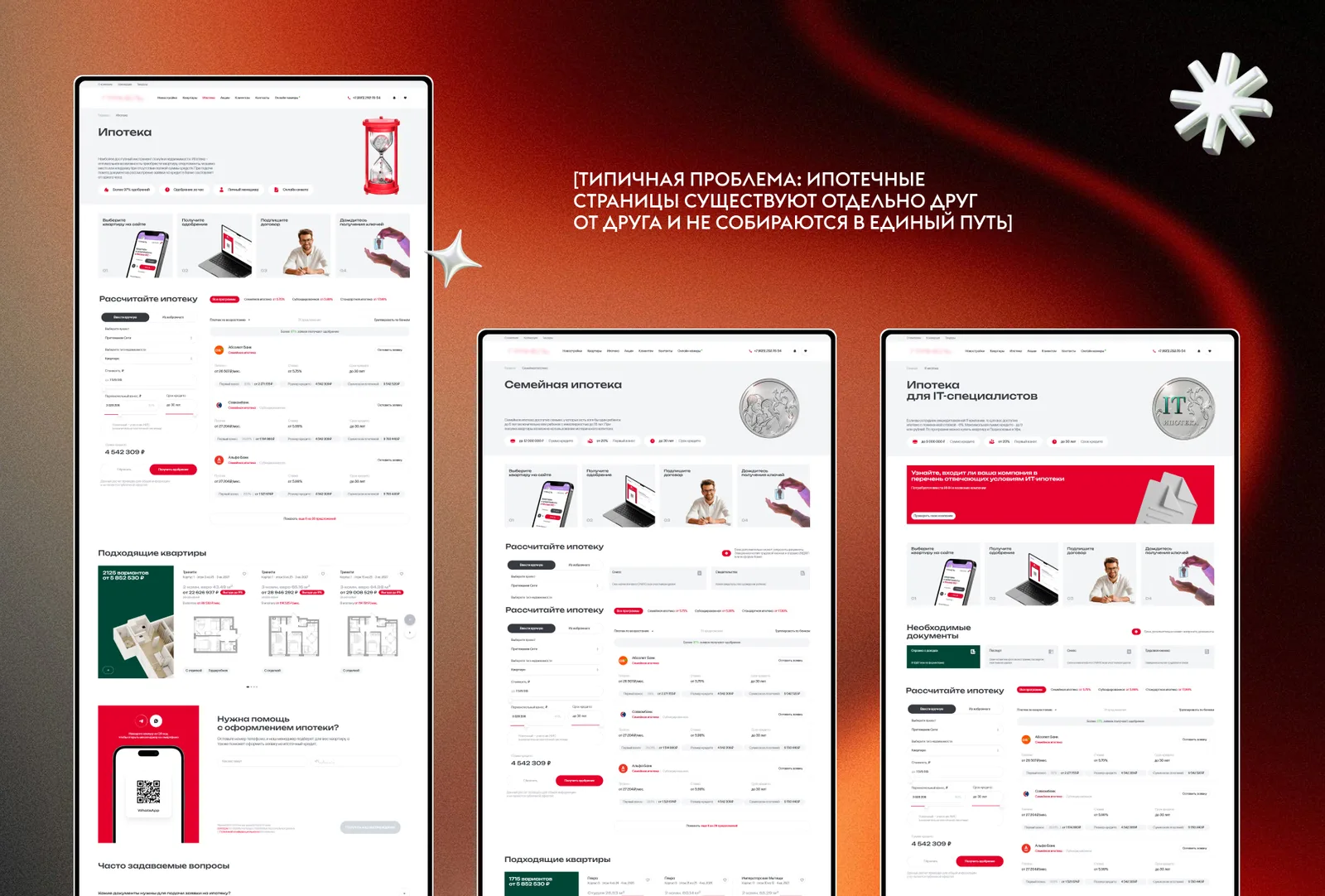

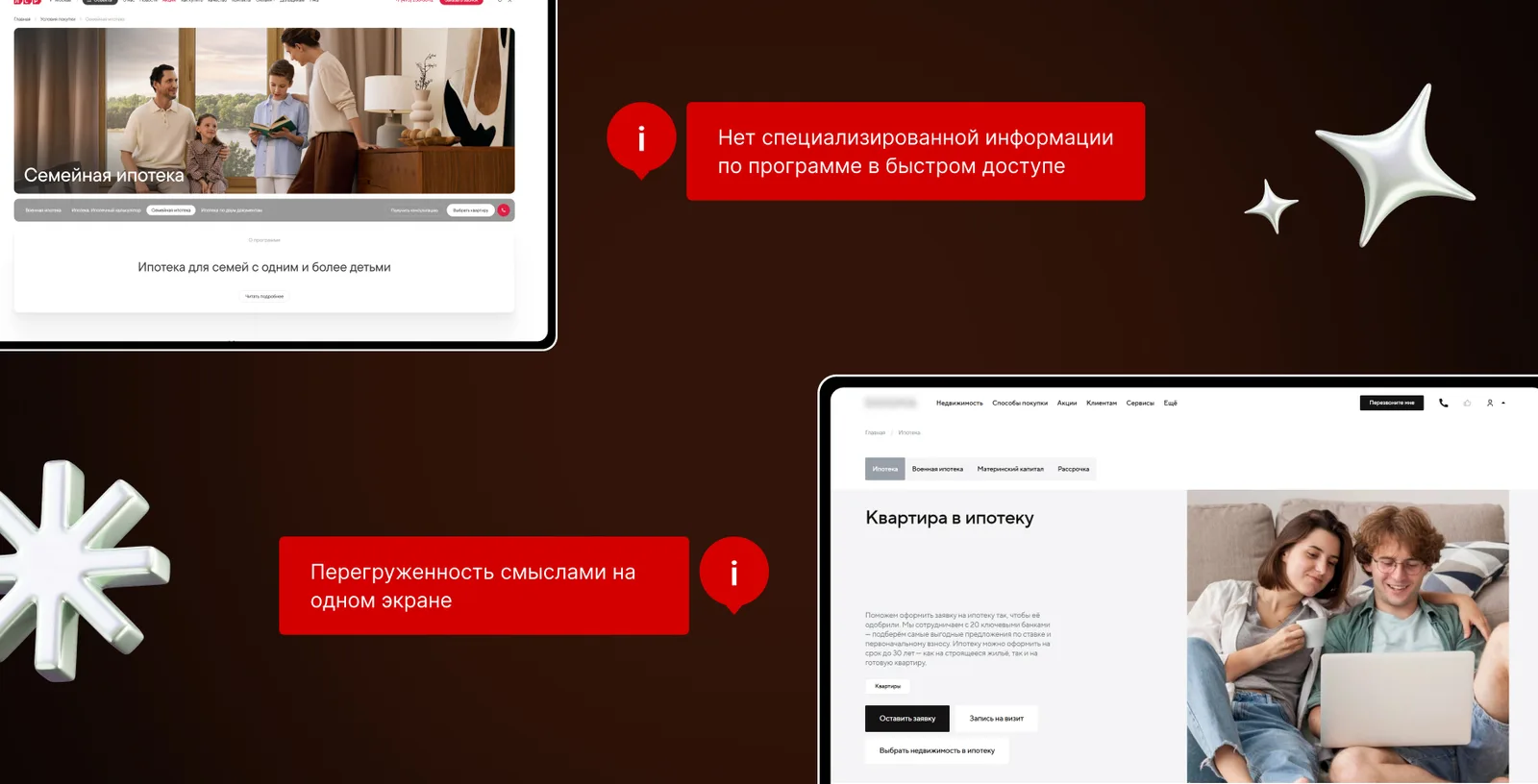

Самая заметная проблема — ипотечный раздел у многих компаний выглядит не как система, а как набор отдельных сущностей, собранных рядом.

Вот общая ипотека. Вот страница семейной программы. Вот калькулятор. Вот FAQ. Вот форма. Вот подборка проектов. Где-то рядом ещё есть документы, способы покупки, консультация, мессенджеры, акции, ссылки на квартиры. Формально всё это полезно. Но у пользователя в голове из этих частей не всегда складывается цельная картина.

Он может открыть общую страницу и не понять, куда ему двигаться дальше. Может сразу попасть на семейную ипотеку и не увидеть, как она вообще связана с остальными сценариями. Может читать блоки в правильном порядке только потому, что ему повезло, а не потому, что интерфейс его к этому ведёт.

На уровне бизнеса это не всегда выглядит как критическая ошибка. Раздел же есть. Формы есть. Заявки идут. Но если смотреть глубже, становится понятно: пользователь делает лишнюю работу. Он сам строит маршрут у себя в голове, сам сопоставляет блоки, сам ищет, где “на самом деле главное”. И вот это уже влияет и на удобство, и на конверсию, и на восприятие бренда в целом.

Какие UX-проблемы повторяются снова и снова

Когда смотришь на такие страницы в серии, очень быстро начинаешь видеть одни и те же паттерны. Они могут быть по-разному оформлены визуально, но суть у них часто одна.

Слабая навигация между сценариями

Пользователю не всегда понятно, где он сейчас находится: в общем ипотечном разделе или уже в частной программе. Непонятно, как быстро переключиться между семейной ипотекой, IT или рассрочкой. Непонятно, где обзор, а где уже прикладной сценарий.

Иногда нужная программа на сайте есть, но путь до неё слишком неочевидный. Иногда переходы есть, но сами названия и структура не помогают быстро сориентироваться. А иногда всё вроде бы лежит на поверхности, но не складывается в естественный порядок.

Слишком много смыслов на одном экране

Ещё один частый сюжет — когда страница пытается вместить вообще всё. Условия, банки, калькулятор, документы, ответы на вопросы, подбор квартир, контакты, заявки, другие способы покупки, акции, консультации. Экран становится тяжёлым, длинным и плотным, но не становится понятнее.

У пользователя в такие моменты обычно возникает не ощущение “здесь много пользы”, а ощущение, что придётся сейчас потратить лишние силы, чтобы во всём этом разобраться.

Сценарий как будто есть, но он не работает как сценарий

Бывает, что на странице формально всё собрано правильно: есть ставка, список условий, несколько блоков пояснений, кнопка, возможно даже калькулятор. Но ощущения движения всё равно нет. Интерфейс не ведёт человека, а просто выкладывает рядом элементы, которые тот должен сам интерпретировать и связать между собой.

Общие и специальные страницы начинают дублироваться

Это тоже частая история. Раздел растёт, контента становится больше, поисковые страницы множатся, а удобнее не становится. Пользователь повторно встречает похожие блоки, повторно читает почти одинаковые формулировки и не чувствует, что действительно продвигается по маршруту. Раздел расширяется, но не становится лучше организованным.

Если коротко, проблема рынка чаще не в том, что чего-то не хватает. Проблема в том, что всё нужное существует без чёткой иерархии и без ясной логики перехода между уровнями.

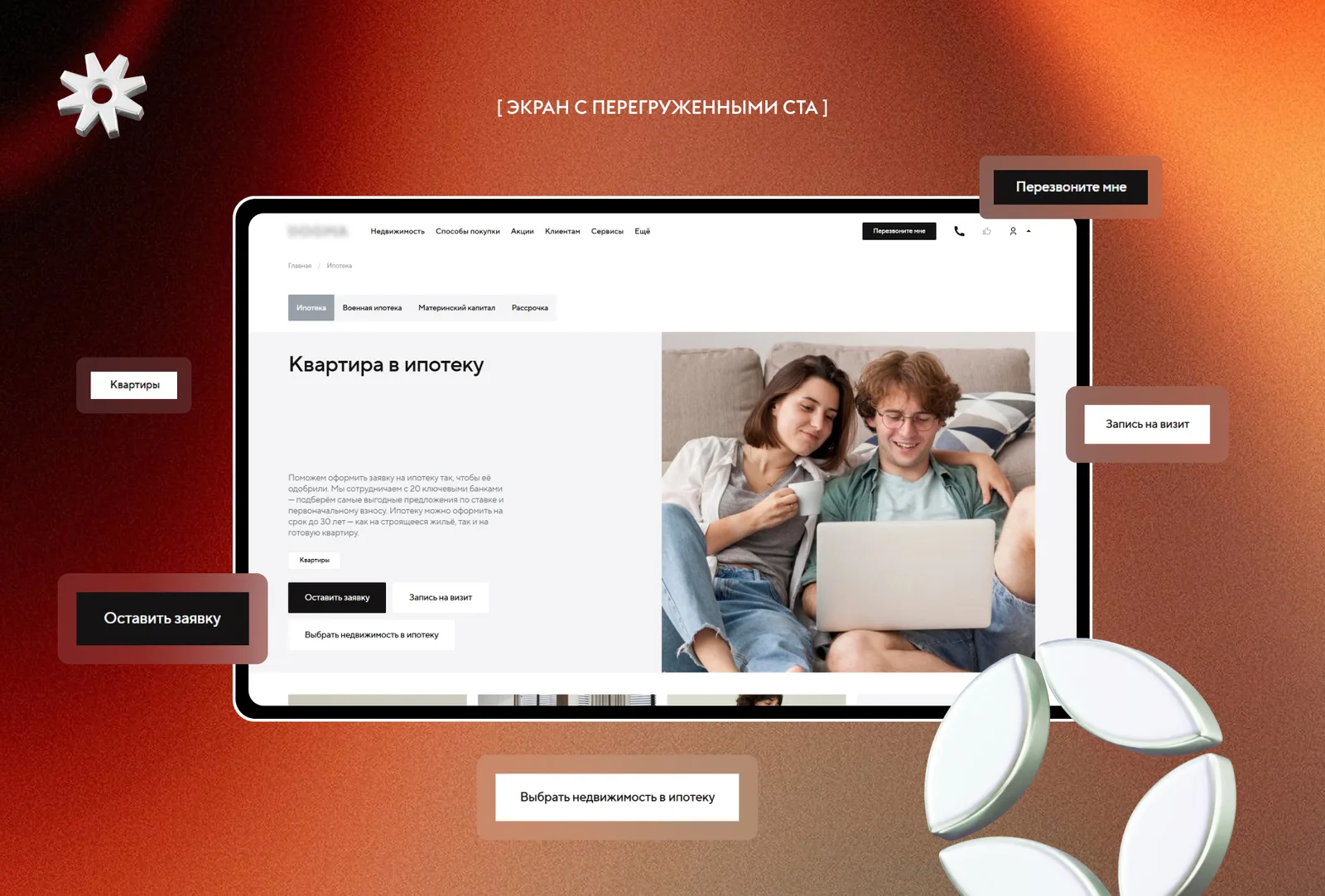

Почему перегруженные CTA вредят больше, чем кажется

Когда речь идёт об ипотеке, пользователь приходит не “посидеть в интерфейсе”. Он хочет решить вполне конкретную задачу. Посмотреть условия, прикинуть сценарий, выбрать программу, понять, стоит ли оставлять заявку прямо сейчас.

Но именно на таких страницах застройщики часто начинают слишком активно помогать. В результате человеку одновременно предлагают оставить заявку, заказать звонок, написать в мессенджер, перейти к подбору квартир, открыть документы, посмотреть FAQ, записаться в офис продаж, узнать про акции и ещё что-нибудь “полезное”.

Проблема не в самих действиях. Проблема в том, что все они оказываются рядом и на одном уровне важности. Интерфейс перестаёт вести пользователя и превращается в набор параллельных маршрутов. А если маршрут нужно собирать вручную, страница начинает работать хуже, даже если каждый отдельный блок сделан аккуратно.

В хорошей ипотечной странице не обязательно должно быть мало действий. Но у них точно должна быть иерархия. Человек должен понимать, что делать сейчас, а что — потом. Без ощущения, что страница одновременно и продаёт, и объясняет, и консультирует, и пытается перекинуть его ещё в несколько разделов.

Как мы собрали концепт “после”

Когда стало понятно, где именно у рынка ломается логика, следующим шагом было не “нарисовать красивее”, а пересобрать саму структуру раздела.

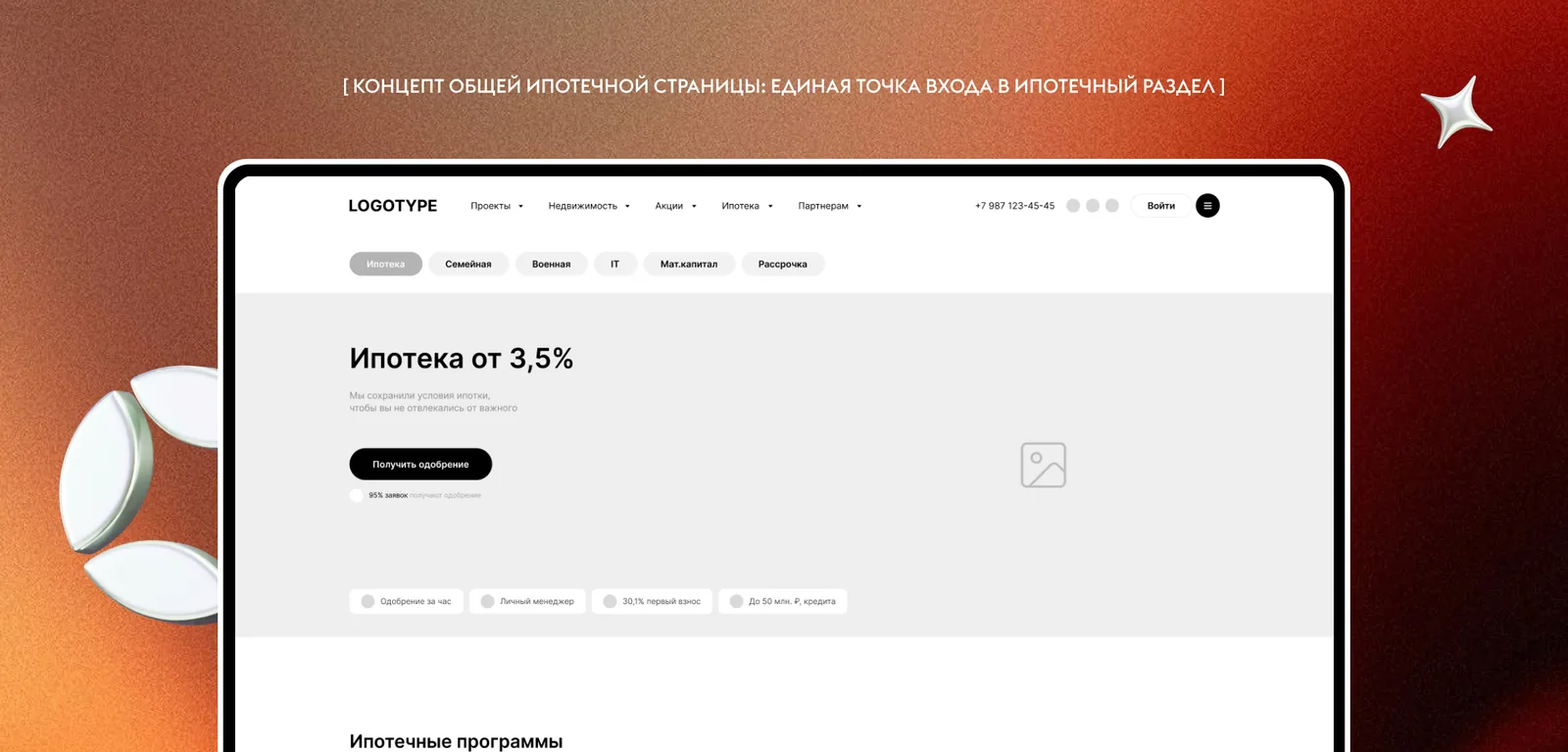

Мы исходили из простой мысли: ипотечный раздел должен работать как система с понятной точкой входа и предсказуемым движением дальше. Не как россыпь отдельных экранов, а как связанная логика.

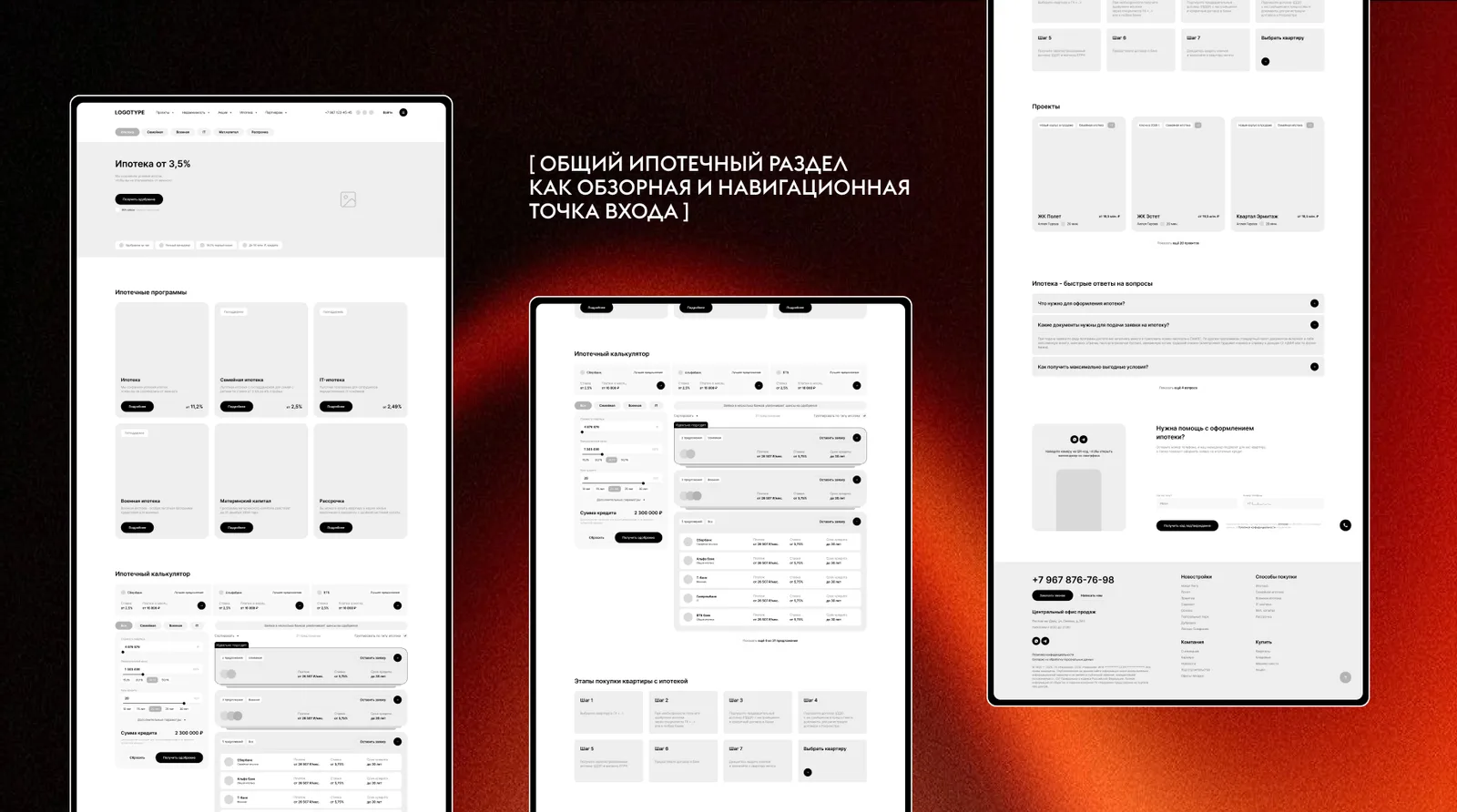

Поэтому в общей странице мы собрали всё, что действительно должно работать на уровне первого контакта: понятный вход в раздел, быстрые переходы между сценариями, обзор программ, встроенный калькулятор как часть общего сценария, а также блоки, которые помогают двигаться дальше — этапы покупки, подборка проектов, FAQ и форма связи.

Ключевая идея здесь не в количестве блоков. Их может быть достаточно много. Вопрос в другом: понимает ли пользователь, зачем каждый из них нужен и в каком порядке ими пользоваться. Общая ипотечная страница в концепте не пытается быть и лендингом семейной ипотеки, и калькулятором, и справочником, и каталогом ссылок сразу. Она работает как обзорная и навигационная точка входа.

Если упростить, логика такая: сначала пользователь видит общую картину, потом выбирает нужное направление, а уже после этого проваливается в более конкретный сценарий.

Почему общая ипотека и специальные программы не должны жить в одном экране

Это один из ключевых выводов всего исследования.

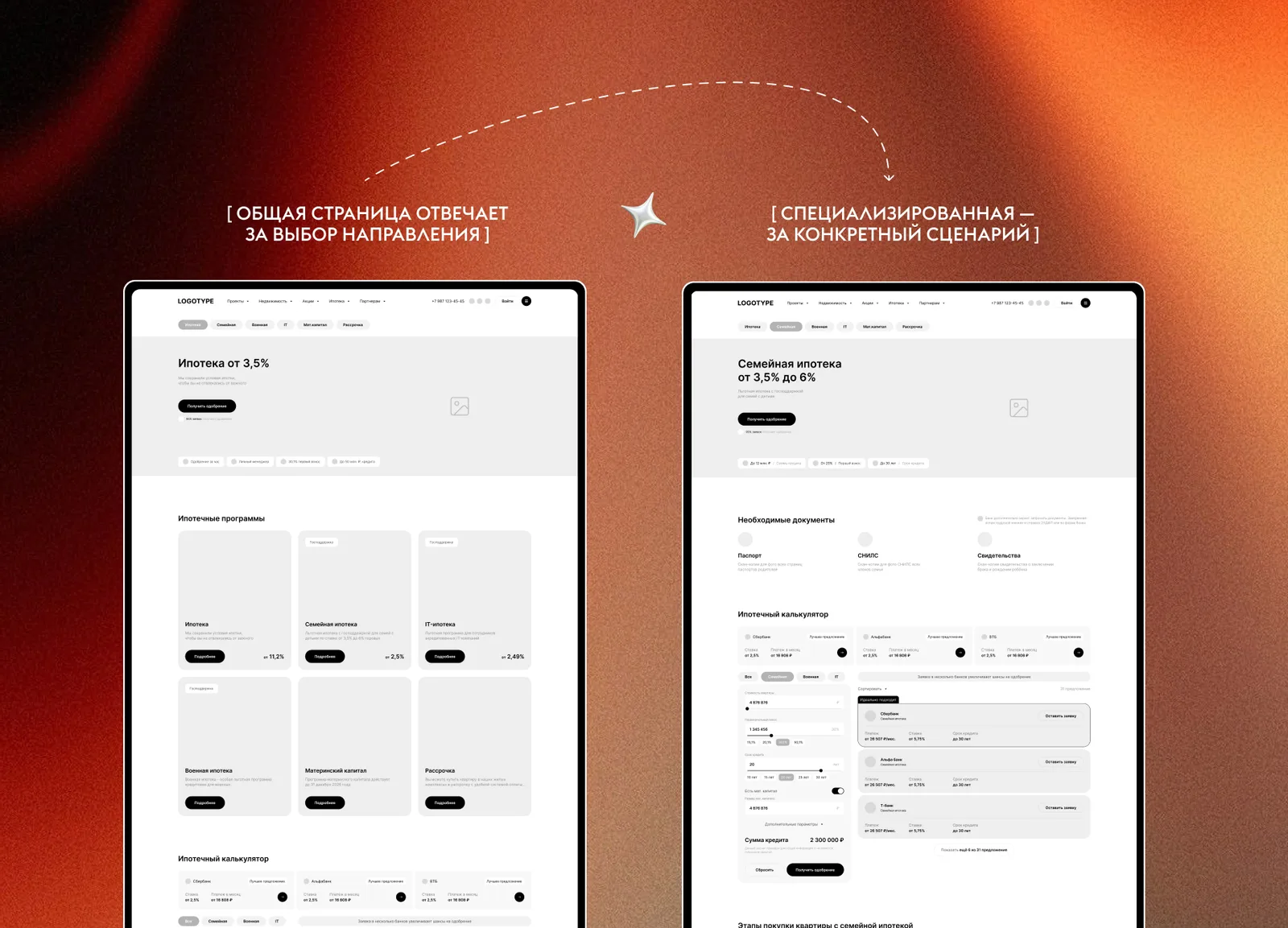

Когда человек только начинает разбираться в вариантах покупки, ему не нужен экран, в котором сразу смешаны все нюансы семейной, IT, военной и рассрочки. Ему нужно быстро понять, какие вообще сценарии доступны, чем они отличаются и куда смотреть дальше. Для этого работает общая страница: она собирает направления в одной точке и помогает не потеряться на старте.

Но если пользователь уже пришёл с конкретным запросом, общий обзор начинает мешать. Человеку, который смотрит семейную ипотеку, уже нужны не “все варианты на свете”, а конкретика: документы, этапы оформления, важные ограничения, ответы на типовые вопросы и более предметный путь к действию.

Поэтому в концепте мы разделили раздел на два уровня. Общая ипотечная страница отвечает за обзор и навигацию. Страницы программ — за углубление в конкретный сценарий. Этот подход не раздувает раздел без необходимости, а наоборот, делает его проще для восприятия.

Общая страница отвечает за выбор направления, специализированная — за конкретный сценарий

И что важно: пользователю не приходится каждый раз заново понимать, как устроен раздел. Он видит логику один раз и дальше уже движется внутри неё.

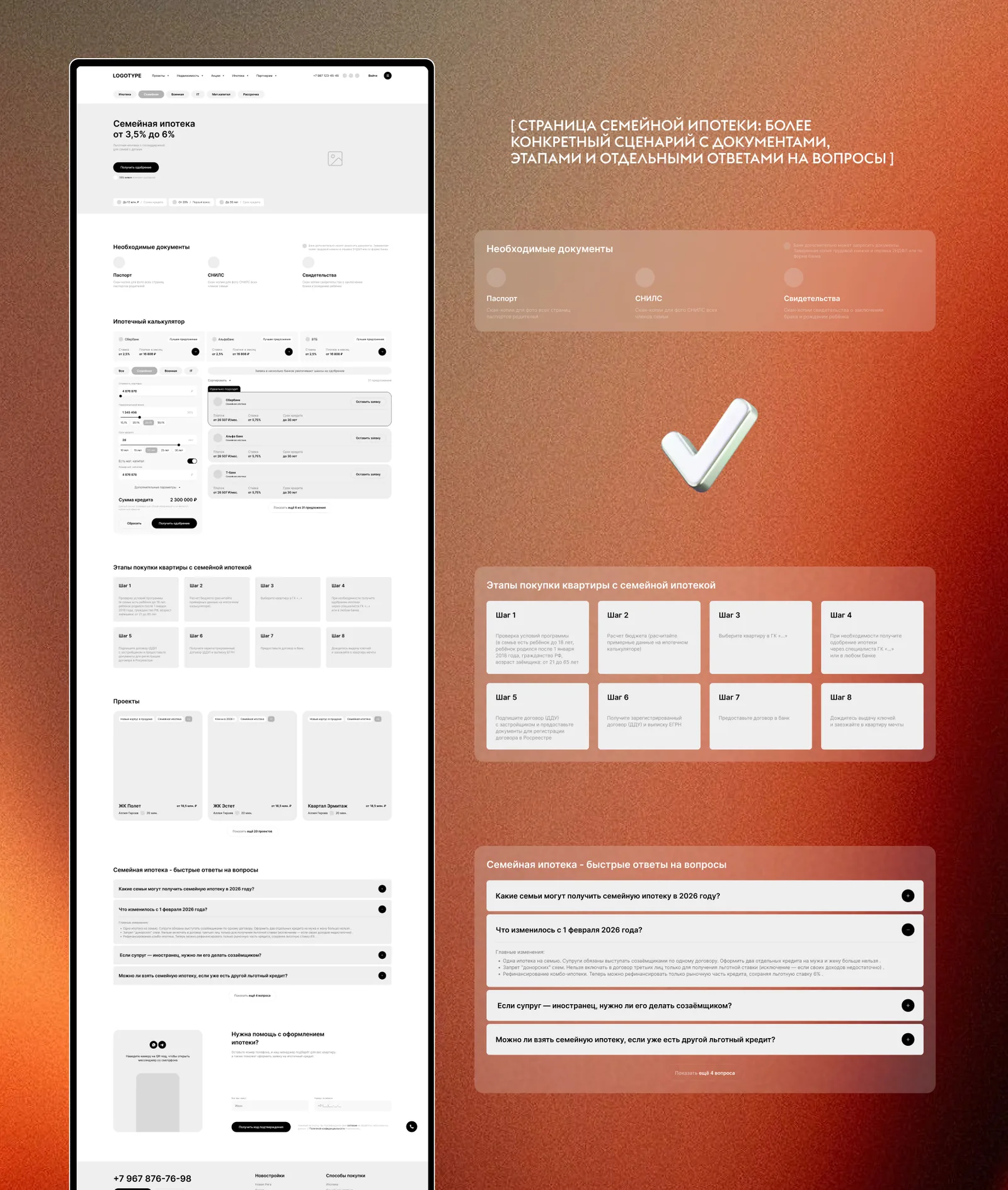

Как работает страница семейной ипотеки

Страница семейной ипотеки в этой логике — не повтор общей страницы, а её продолжение. У пользователя здесь уже другой тип запроса. Он пришёл не просто посмотреть ипотечные возможности, а понять, подходит ли ему именно этот формат покупки.

Поэтому сама структура страницы становится прикладнее. Здесь уже логично появляются отдельный первый экран под семейную программу, блок документов, расчёт внутри контекста этой ипотеки, этапы оформления, подборка проектов, FAQ и форма связи ближе к концу.

Такой экран не должен заново рассказывать “всю ипотеку на сайте”. Его задача — сопровождать человека внутри конкретного сценария и отвечать на вопросы в нужной последовательности.

Тот же принцип можно масштабировать и на другие программы. У IT-ипотеки будут свои акценты. У военной — свои. У покупки с материнским капиталом и рассрочки — тоже. Но архитектура остаётся общей: сначала обзор, потом углубление.

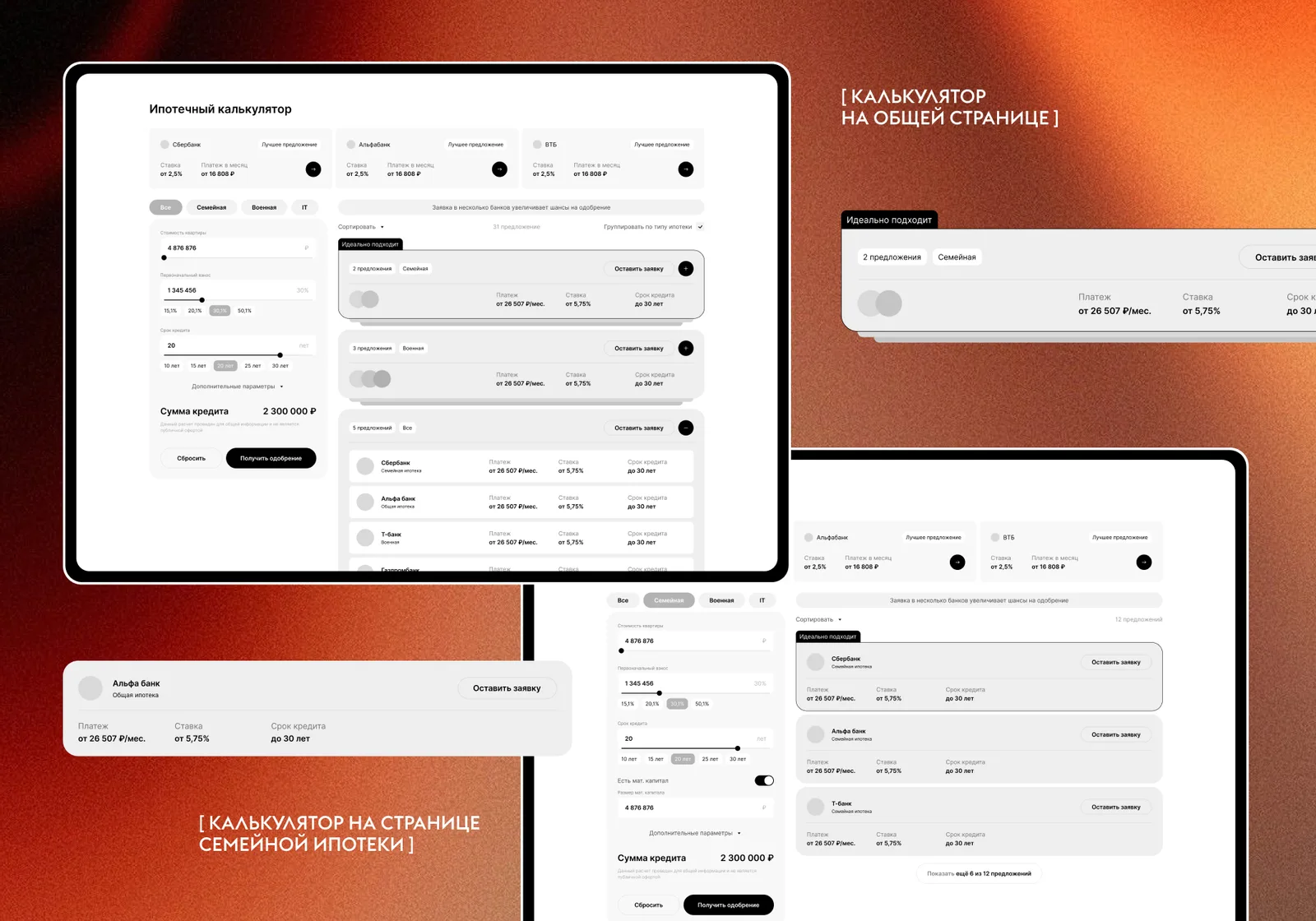

Почему калькулятор должен быть частью сценария, а не отдельным “героем” страницы

С калькуляторами вообще часто происходит одна и та же история: на них возлагают слишком много ожиданий. Как будто стоит встроить расчёт, и раздел автоматически станет удобнее. На практике это так не работает.

Если калькулятор существует отдельно от логики страницы, он не помогает выбирать. Он просто присутствует. Да, можно что-то посчитать. Да, можно подвигать параметры. Но если он не связан с навигацией, программами и следующим шагом, пользы от него меньше, чем кажется.

В нашем концепте калькулятор не выведен в отдельный “главный блок всей статьи”. Он встроен в общий маршрут. Его задача — поддерживать выбор: помочь быстро прикинуть условия, сравнить предложения и не выпадать при этом из сценария.

Глубоко разбирать калькулятор здесь мы не будем — это отдельная большая тема. Но как часть общей архитектуры ипотечного раздела он должен работать не как самостоятельный виджет, а как органичный инструмент внутри пути пользователя.

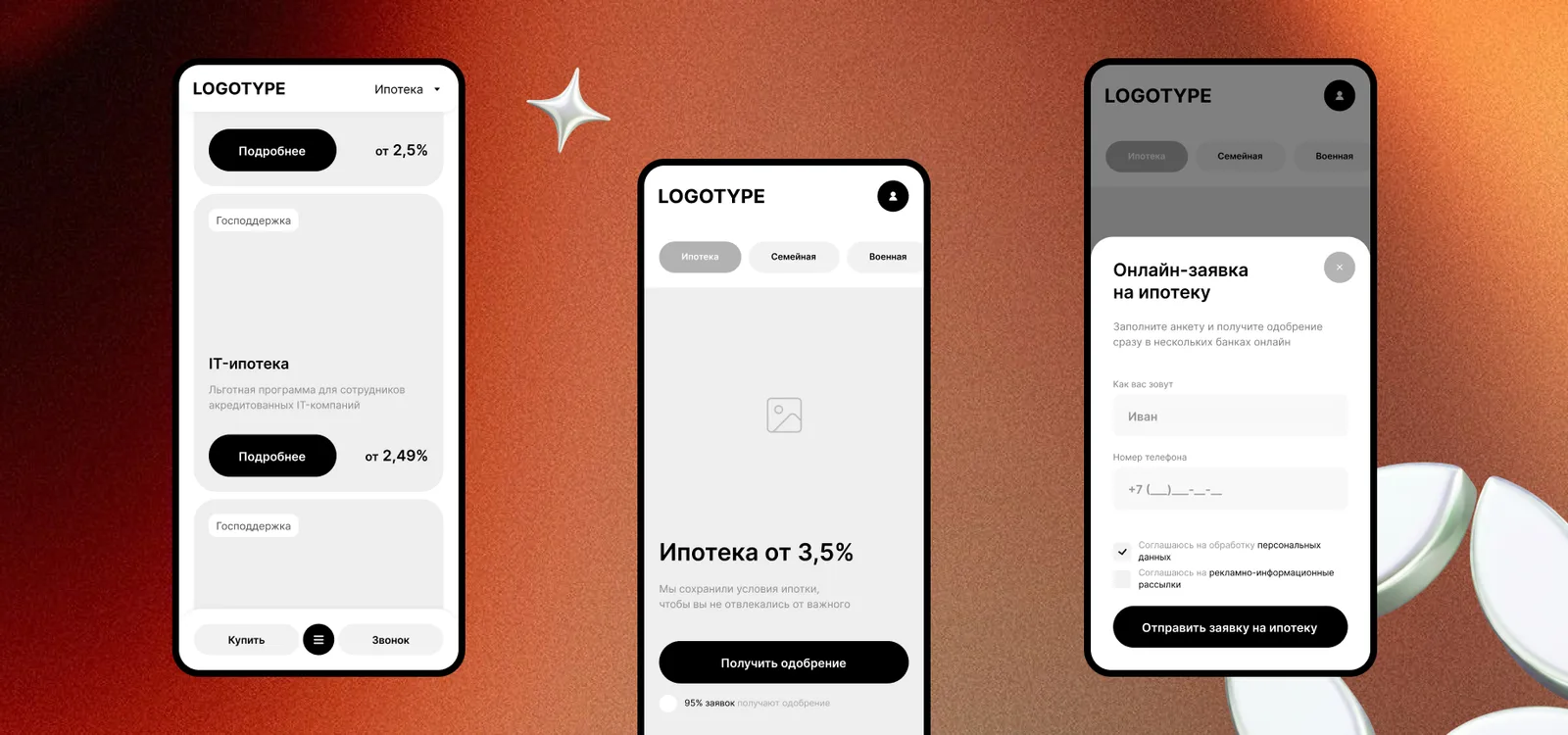

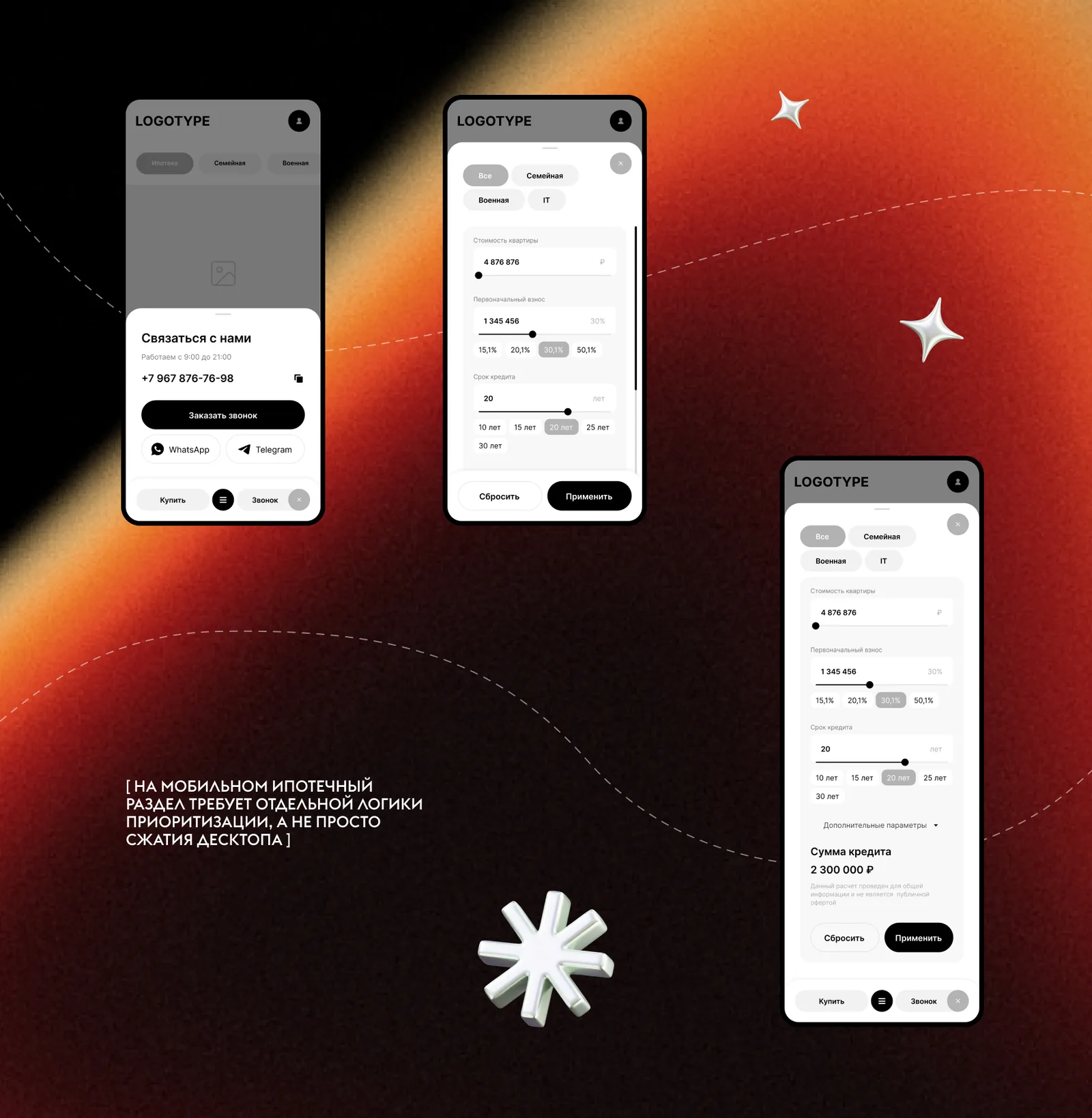

Что меняется на мобильном

Мобильная версия — это тот этап, на котором многие хорошие идеи внезапно начинают ломаться. Потому что ипотечный раздел на смартфоне — это уже не просто “та же страница, только уже”. Это другой формат взаимодействия, с другими ограничениями и другой динамикой внимания.

Очень часто пользователь попадает сюда из рекламы, мессенджеров или соцсетей. У него мало терпения, экран небольшой, а цель всё та же: быстро понять, подходит ли ему этот сценарий. Поэтому мобильную версию нельзя проектировать как уменьшенную копию десктопа.

Здесь приходится особенно внимательно работать с приоритетами: что показывать первым, что прятать глубже, как не перегрузить экран CTA, как сохранить понятную механику выбора программы и как не превратить всё в длинную ленту из одинаково важных блоков.

Если просто сжать десктоп, ипотечный раздел почти наверняка потеряет ясность. Если пересобрать его под мобильный сценарий — может, наоборот, стать даже понятнее.

Если будут готовы остальные мобильные прототипы, здесь же можно показать, как система масштабируется на IT-ипотеку, военную ипотеку, маткапитал и рассрочку.

Что это даёт бизнесу, кроме “более аккуратного дизайна”

На самом деле речь здесь не про “стало красивее”. И не про “удобнее в целом”, что бы это ни значило. Речь про более рабочую логику раздела.

Когда ипотечный раздел собран как система, пользователь быстрее понимает, где он находится и что делать дальше. Ему проще дойти до релевантного сценария. Он меньше тратит сил на ориентирование внутри сайта и больше — на реальный выбор.

Для бизнеса это означает несколько вещей сразу.

Во-первых, раздел становится понятнее уже на первом касании.Во-вторых, уходит хаос между общей ипотекой и частными программами.В-третьих, проще работать с трафиком: вести пользователя можно не просто на “ипотеку”, а в более осмысленную структуру.В-четвёртых, сам раздел становится легче развивать. Новые программы не нужно встраивать в хаос — для них уже есть логика и место в архитектуре.

И это как раз тот случай, когда UX помогает не только пользователю, но и внутренней команде. Маркетингу, продукту, digital-специалистам — всем, кому потом этот раздел нужно поддерживать, обновлять и масштабировать.

Вывод

После UX-аудита довольно быстро становится понятно: у большинства ипотечных разделов проблема не в том, что в них чего-то не хватает. Обычно наоборот — там уже есть и страницы, и формы, и программы, и калькуляторы, и ответы на вопросы. Но всё это плохо собирается в единый путь.

А если пользователь вынужден сам строить себе маршрут внутри раздела, интерфейс начинает работать хуже, чем мог бы. Не потому, что он совсем плохой, а потому, что в нём слишком много лишней работы для человека.

Поэтому в таких задачах редко помогает косметический редизайн. Обычно нужен шаг назад и честный пересмотр логики: где у пользователя вход, где выбор, где конкретика, где действие. И только потом уже — визуальный слой.

Именно это мы и пытались показать в концепте: не ещё один красивый экран про ипотеку, а более цельный сценарий, в котором общая страница и страницы программ работают вместе, а не спорят друг с другом.

Если у вас ипотечный раздел уже есть, но он ощущается как набор разрозненных страниц, это хороший повод не просто “освежить дизайн”, а сначала разобрать пользовательский путь целиком. Часто именно там скрывается основной резерв для улучшения конверсии и качества взаимодействия.

А если хотите посмотреть на свой раздел со стороны и понять, где именно он теряет логику, это как раз тот тип задачи, с которым мы работаем чаще всего: через аудит, пересборку сценария и проектирование более понятной системы, а не набора случайных экранов.